Le système de retraite en France est soumis à une pression démographique, et donc financière, inédite. Le modèle par répartition, qui repose sur les cotisations des actifs pour financer les pensions des retraités, fait face, selon le dernier rapport du Conseil d’Orientation des Retraites, à des déficits répétés qui s’élèveront à 22 milliards d’euros d’ici 2045.

Pour faire face à cette situation, il devient essentiel pour chaque actif de se préparer financièrement à sa retraite en anticipant dès aujourd’hui.

Quels placements sont les plus plébiscités en France aujourd’hui ?

Depuis la loi PACTE de 2019, le PER s’impose comme un outil incontournable de préparation à la retraite, avec 9,8 millions de PER ouverts en 2023. (Ministère de l’Économie, septembre 2023).

D’autres options peuvent complètent ce placement :

- L’immobilier locatif, qui génère des revenus réguliers tout en offrant des avantages fiscaux.

- L’assurance-vie, plébiscitée pour sa souplesse. Ce placement reste populaire chez les jeunes générations : en 2024, 30 % des moins de 35 ans envisagent de souscrire une assurance-vie, contre 15% des 35-49 ans.

- Les fonds actions, qui permettent d’investir dans des entreprises et offrent des rendements potentiellement plus élevés, restent un choix privilégié pour ceux prêts à prendre plus de risques sur le long terme.

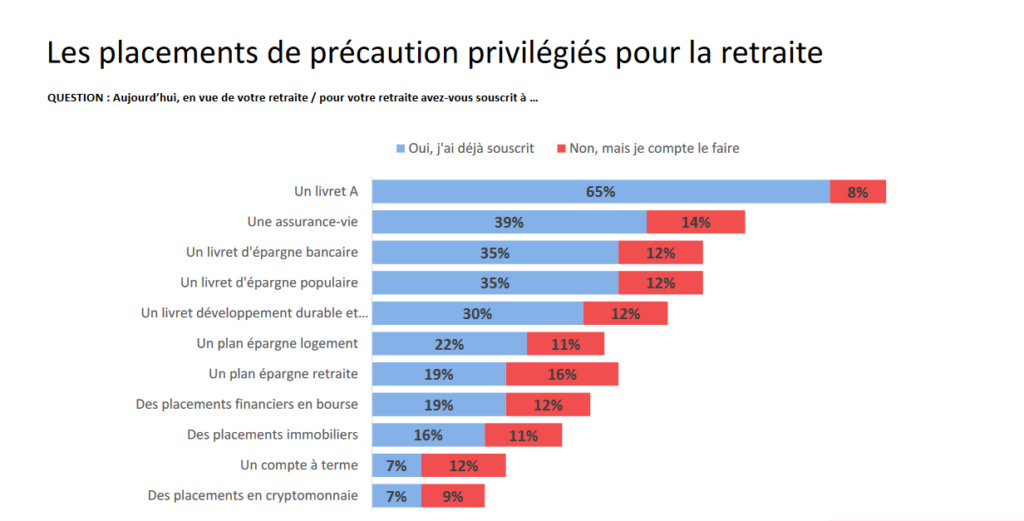

Dans les faits, les placements privilégiés par les Français et par ordre de préférence sont : le livret A (65%), une assurance vie (39%), et un livret d’épargne bancaire ou un livret d’épargne populaire (35%).

Baromètre Landoy de la France qui vieillit, 2024

Pourquoi rechigne-t-on à préparer sa retraite ?

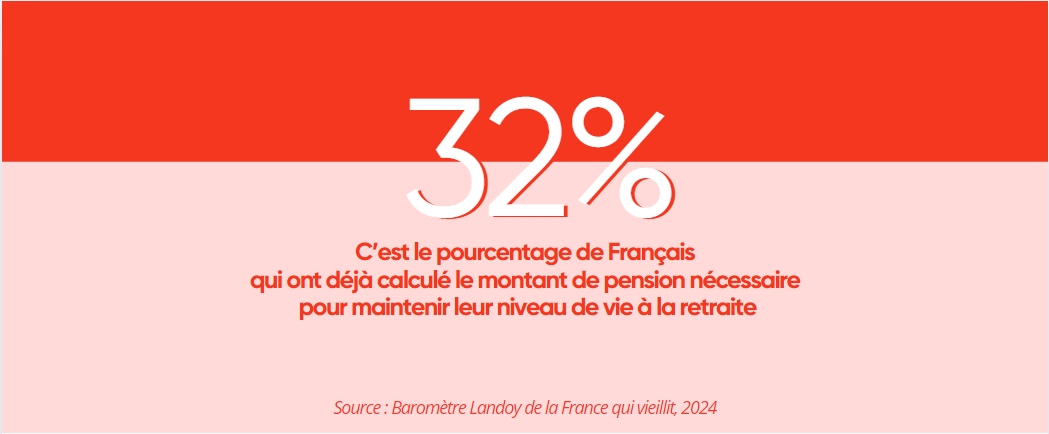

Dans l’idéal, les Français estiment qu’il faudrait commencer à préparer sa retraite vers 40 ans (baromètre Landoy de la France qui vieillit). Pourtant, seuls 32 % ont déjà calculé la pension nécessaire au maintien de leur niveau de vie à la retraite. Même chez les 50-64 ans, 38 % seulement des sondés ont déjà effectué ce calcul.

Plusieurs freins expliquent cette inertie :

- Un manque d’éducation financière : beaucoup ne savent pas comment optimiser leur épargne retraite ou comprennent mal les mécanismes de financement de la sécurité sociale

- Des contraintes budgétaires immédiates, voire une impossibilité d’épargner, qui peuvent freiner l’investissement à long terme.

Cependant, un changement de mentalité semble se profiler chez les jeunes générations, qui s’engagent de plus en plus tôt dans la préparation de leur retraite. Par exemple, 20 % des 25-34 ans ont déjà investi dans un Plan d’Épargne Retraite (PER), preuve de leur volonté de se constituer une épargne dès leur entrée sur le marché du travail. En 2024, près de 40 % des moins de 35 ans ont mis en place des stratégies d’épargne précoce, notamment grâce à des placements comme l’assurance-vie ou l’immobilier locatif. Les jeunes ne se contentent pas de cotiser au système de retraite par répartition ; ils cherchent activement à sécuriser leur avenir financier. On peut voir dans cette recherche la reconnaissance implicite que le système par répartition leur sera nettement moins favorable que pour les retraités actuels, d’où la nécessité de prendre les devants face à un système dont l’efficacité et l’équité sont questionnés.

Comme l’a souligné Maxime Sbaihi, économiste et directeur stratégique du Club Landoy, dans cet article, les générations futures feront face à des conditions de retraite nettement moins favorables, entraînant un appauvrissement relatif à l’heure de la retraite. Selon le COR, les retraités actuels bénéficient d’un niveau de vie supérieur de de 20 % par rapport à leurs enfants lorsqu’ils atteindront leur âge.

Ces projections illustrent une réalité : le niveau de vie des retraités est appelé à baisser, conséquence de l’arrivée de nouvelles générations dans un contexte économique et social plus contraint. Ce constat renforce l’urgence d’agir dès aujourd’hui en mettant en place des solutions d’épargne adaptées pour sécuriser son avenir financier.

Pourquoi préparer sa retraite, c’est aussi préparer son indépendance future ?

Plus tôt on commence, moins l’effort d’épargne sera conséquent. Anticiper sa retraite permet de sécuriser son indépendance financière. Cela est d’autant plus crucial pour les femmes, qui vivent en moyenne en France six années supplémentaires que les hommes et doivent financer un « temps de vie » plus long. Elles touchent aussi des pensions plus faibles : en 2020, 30 % des femmes retraitées touchaient moins de 858 € par mois, souvent en raison d’emplois précaires et de carrières plus hachées et moins rémunérées.